Q2 2026 AI 融資全景:哪些賽道還在吸大錢、哪些已經冷掉了

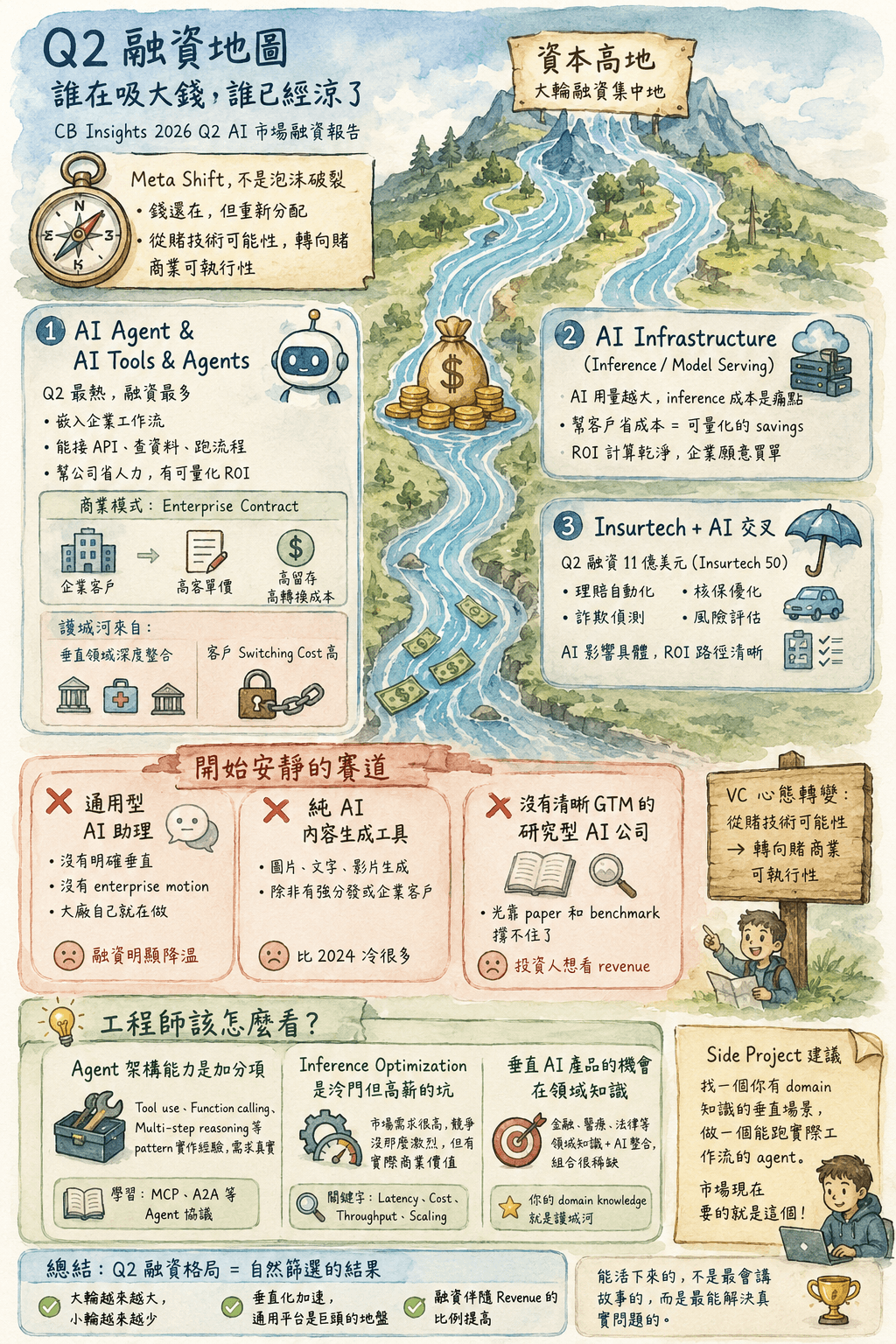

Q2 融資地圖:誰在吸大錢,誰已經涼了

> Meta Shift

CB Insights 剛發布了 2026 Q2 的 AI 市場融資報告,時間點很微妙 — 市場上一直有聲音說 AI 泡沫快撐不住了,但融資數據說的是另一個故事。問題不在於「錢有沒有在流」,而在於「錢往哪裡流」。這個差別很重要。

如果你只看總量,容易被迷惑。大錢還是在動,但集中度越來越高。不是每個 AI 子領域都還在吸血,有些已經安靜下來了,而那些還在收大輪的賽道,背後通常有一個共同的邏輯:跟真實商業場景掛得越深,估值越撐得住。

這其實不難理解。2023-2024 年的 AI 熱潮,很多融資是在賭「模型會變強」、「這個 use case 說不定有人要」。到了 2026 年,市場已經過了那個純靠故事的階段,投資人開始要看真實的 revenue 數字、客戶留存、甚至 unit economics。所以你現在看到的融資格局,其實是一場自然篩選後的結果。

那 Q2 的篩選結果是什麼?哪些賽道還在拿大錢,哪些已經開始被晾在一邊?

商業模式拆解:Q2 吸金最多的 AI 賽道長什麼樣

根據 CB Insights 的分析,Q2 的大輪融資明顯集中在幾個特定方向,而這些方向有一個共同特徵:不是賣模型,而是賣能幹活的系統。

先講最明顯的:AI Agent 和 AI tools & agents 這個大類別,是 Q2 最熱的融資標的。(來源:CB Insights Q2 2026 報告)

這裡說的 AI Agent 不是那種套個 loop 就說自己是 Agent 的。真正拿到大錢的,是能嵌入企業工作流、有明確 tool use 能力、可以接 API 打資料庫的系統。換句話說,是能替公司省人力、有可量化 ROI 的那種。

這個定位決定了商業模式:不是 consumer subscription,是 enterprise contract。客單價動輒六位數年費,甚至更高。採購決策通常在 IT 或 ops 層級,不是個人用戶。

這跟 2023 年那批 AI wrapper 公司差很多。當年很多公司的商業模式是「月費 20 美金,給你一個包了 GPT-4 的介面」— 看起來很好複製,因為確實太好複製了,護城河幾乎不存在。現在還活著、還在拿融資的 Agent 公司,護城河通常來自兩個地方:

- 垂直領域的深度整合 — 比如法律 AI、醫療 AI、金融合規 AI,這些場景有高度的專業壁壘,不是通用模型能輕鬆替代的

- 客戶的 switching cost — 一旦你的 Agent 跑在客戶的內部流程裡,幫它管合約、跑報表、接 ERP,客戶換掉你的成本就非常高

另一個 Q2 明顯吸金的方向是 AI infrastructure — 特別是 inference 優化和 model serving。這個市場的邏輯更直接:AI 用量越大,inference 成本就越是企業的痛點,能幫客戶省 inference cost 的工具,直接對應到可量化的 savings,ROI 計算很乾淨。

目前沒有 CB Insights 公開的子領域融資金額細目,但從大輪分布來看,前述兩個方向佔了相當大比例。

競爭格局:誰在贏,誰開始安靜

Q2 的大輪裡,有幾個值得注意的格局變化:

還在拿錢的

- Enterprise AI Agent 公司:特別是有明確行業垂直的。法律、金融、醫療這幾個垂直,估值能撐住,因為法規複雜度讓護城河天然更深

- AI infrastructure 層:包括 inference 優化、模型部署、monitoring,這些是 AI 規模化的必需品

- Insurtech + AI 交叉:CB Insights 報告裡同時提到了 Insurtech 50 的 11 億美金融資,這不是偶然。AI 對保險的影響在理賠自動化、核保、詐欺偵測幾個方向非常具體,投資人看得到 ROI 的路徑(來源:CB Insights Q2 2026 報告)

開始安靜的

- 通用型 AI 助理:沒有明確垂直、沒有 enterprise motion 的通用 AI SaaS,這個類別的融資明顯降溫。原因很簡單,OpenAI、Google、Microsoft 自己就在做,你的差異化在哪?

- 純 AI 內容生成工具:圖片、文字、影片生成,除非有特別強的分發或企業客戶,不然這個賽道的融資已經比 2024 年冷很多

- 沒有清晰 GTM 的研究型 AI 公司:光靠 paper 和 benchmark 撐不住了,投資人現在更想看 pilot 客戶和早期 revenue

這個分佈跟 VC 的心態轉變一致:從賭技術可能性,轉向賭商業可執行性。這是市場成熟的正常進程,只是速度比預期快。

跟歷史做個對比:這讓我想到 2015-2016 年的 SaaS 市場。當時一堆 SaaS 公司在燒錢,然後從 2017 年開始,投資人開始嚴格要求 NRR(Net Revenue Retention)和 CAC payback period。能活過篩選的,變成了現在的 Salesforce、Snowflake。沒過的,大部分人已經忘了名字。AI 市場現在在走一樣的路,只是壓縮在兩三年裡。

Waiting7777

WoW Arena 冠軍轉前端,用電競 meta 思維拆解技術趨勢。

這篇文章對你有幫助嗎?

每週一篇 — 技術趨勢背後的商業邏輯

AI 產業在變什麼、工程師該注意什麼——拆清楚寄到你的信箱。