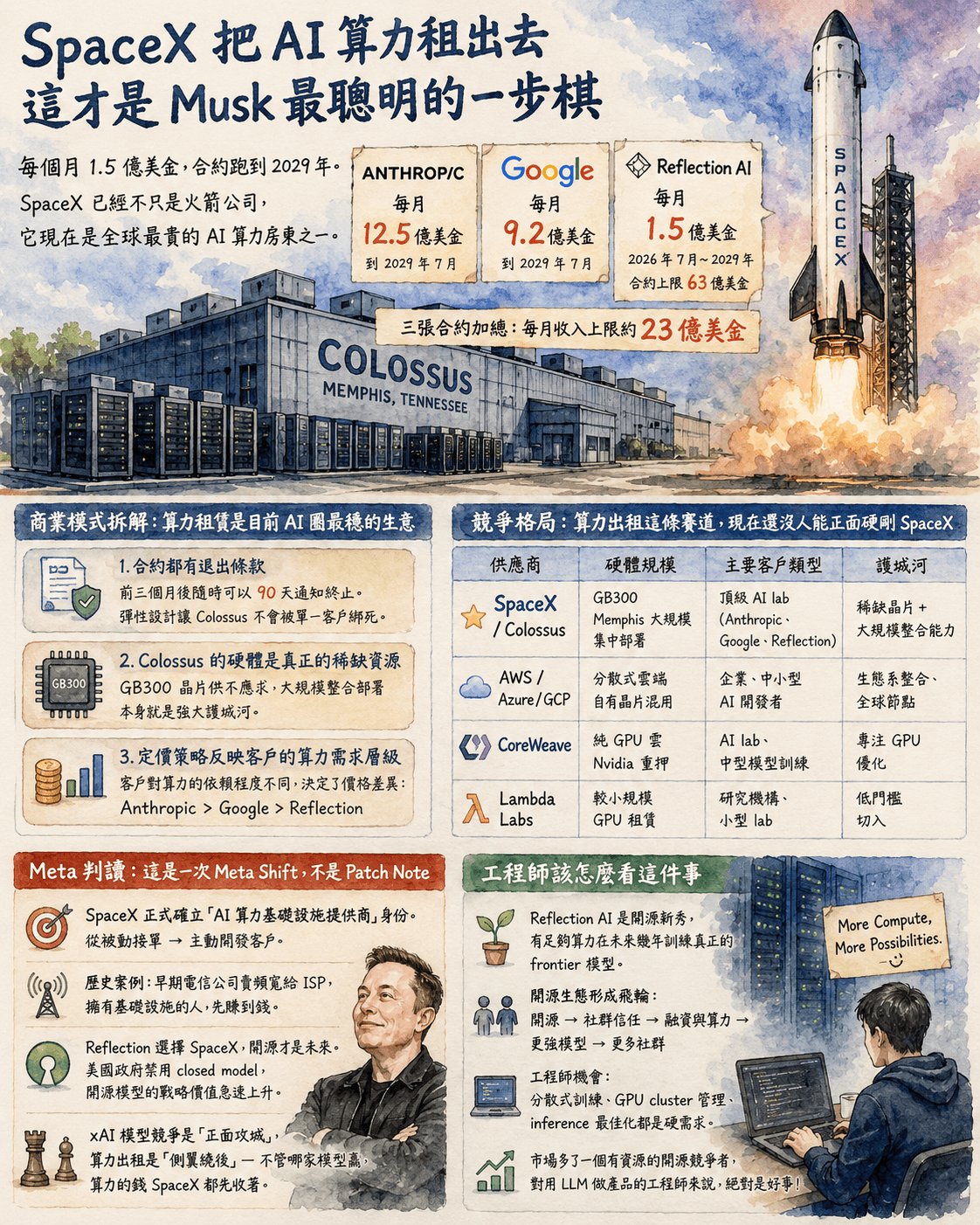

Musk 的 1.75 兆美元豪賭 — 史上最大 IPO 背後的瘋狂與理性

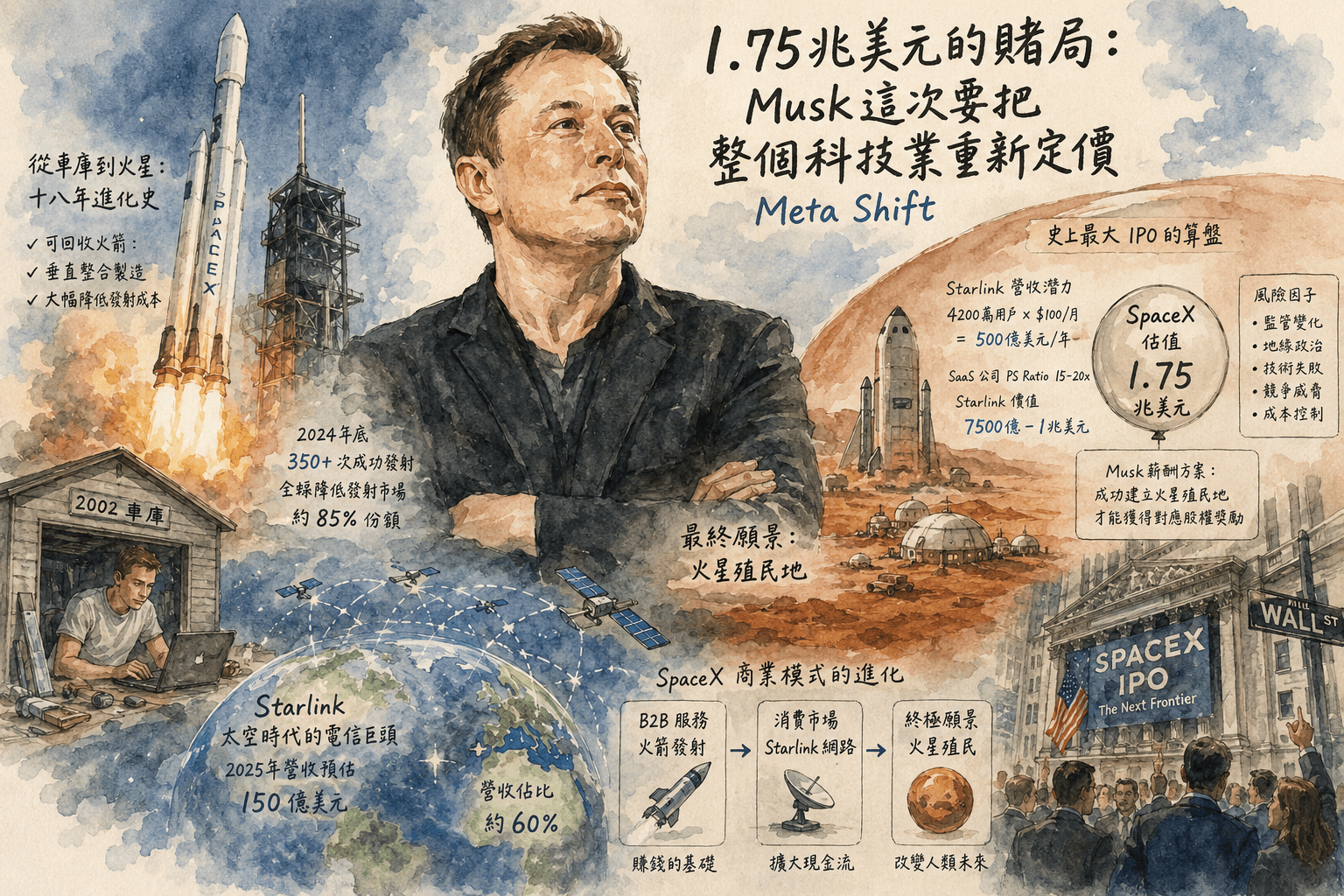

1.75 兆美元的賭局:Musk 這次要把整個科技業重新定價

> Meta Shift

2026 年 5 月的某個週三早晨,華爾街的分析師們收到了一份讓所有人都倒吸一口氣的文件:SpaceX 的 S-1 IPO 申請書。36 頁的風險因子說明、2.8 萬億美元的 TAM(Total Addressable Market),還有一個史上最狂的薪酬計劃:如果成功建立火星殖民地,Elon Musk 就能拿到對應的股權獎勵。

這不是一般的 IPO。這是 Musk 在告訴全世界:「你們對科技公司的估值標準,該重新校正了。」

當其他 CEO 還在為 AI 晶片搶破頭的時候,Musk 已經在規劃星際運輸的商業模式了。問題是:這 1.75 兆美元的估值是建立在火星殖民的夢想上,還是地球上實實在在的商業基礎?

從車庫到火星:SpaceX 的十八年進化史

回到 2002 年,剛賣掉 PayPal 的 Musk 決定「玩票」搞火箭。當時的太空產業被 Boeing 和 Lockheed Martin 壟斷,一次發射動輒上億美金,NASA 還在用 1970 年代的 Space Shuttle 技術。整個產業死氣沉沉,像極了智慧型手機出現前的諾基亞時代。

但 SpaceX 做的不是漸進式改良,而是直接掀桌子重來。可回收火箭、垂直整合製造、大幅降低發射成本,每一步都是在挑戰既有玩家的商業模式。到 2024 年底,SpaceX 已經完成超過 350 次成功發射,控制了全球商業發射市場約 85% 的份額(來源:Bryce Space and Technology)。

更重要的是商業化的轉變。早期 SpaceX 主要靠 NASA 合約和商業衛星發射維持營運,但現在的營收結構已經完全不同:Starlink 衛星網路服務佔了約 60% 的營收,預估 2025 年單年營收可達 150 億美元。這讓 SpaceX 從一家「昂貴的太空計程車公司」變成了「太空時代的電信巨頭」。

從技術債務的角度來看,傳統太空公司就像還在用 jQuery 維護的老系統 — 能動,但每次更新都痛苦萬分。SpaceX 則是直接用現代 tech stack 重新架構整個產業。

史上最大 IPO 的算盤:地球生意 vs 火星夢想

這次 IPO 的核心邏輯其實挺清楚:用地球上已經成功的商業模式,去支撐火星殖民這個「moonshot」計劃。但 1.75 兆美元這個數字是怎麼算出來的?

從 Starlink 的營收潛力來看,如果真的能達到 4200 萬用戶(官方目標),以每月 100 美元計算,單這項服務的年營收就能達到 500 億美元。套用 SaaS 公司 15-20 倍的 PS ratio,光 Starlink 就值 7500 億到 1 萬億美元。加上火箭發射服務、NASA 長期合約、還有未來的月球和火星計劃,1.75 兆美元的估值倒不算完全離譜。

但這裡有個關鍵問題:Starlink 的 unit economics 真的撐得住嗎?每顆衛星的製造成本約 25 萬美元,壽命 5 年,需要持續補充。加上地面基站、客服、研發成本,要達到健康的利潤率並不容易。這就是為什麼 S-1 文件裡有 36 頁的風險因子 — 商業太空的不確定性確實很高。

更有意思的是薪酬設計:Musk 的獎勵直接綁定火星殖民地的建立。這根本就是在告訴投資人:「你們投資的不只是一家公司,是人類的未來。」聽起來很夢幻,但從商業角度來看,這也是很聰明的 PR 策略 — 把短期的財務表現和長期的願景包裝在一起。

Meta 判讀:這是 Dot-com 2.0 還是真正的產業升級?

從電競 meta 的角度來看,這個 IPO 絕對是 Meta Shift 等級的事件。就像當年 Google 用搜尋廣告重新定義了網路商業模式,SpaceX 現在要用「太空經濟」重新定義科技估值的天花板。

這讓我想到 2000 年網路泡沫時期,很多公司都在講「改變世界」,但真正有商業基礎的沒幾家。差別是,SpaceX 已經有了實際營收和市場地位,不是純粹的概念股。Starlink 每個月都在增加付費用戶,火箭發射的成本優勢也是實打實的。

但風險也很明顯:太空產業的監管變化、地緣政治風險、技術失敗的可能性,都可能讓這個估值瞬間腰斬。更不用說如果中國或其他國家推出更便宜的衛星網路服務,Starlink 的護城河可能也沒想像中那麼深。

跟歷史對比,這次 IPO 更像是 1995 年的 Microsoft 而不是 1999 年的 Pets.com。有實際的產品、營收、和市場領導地位,但估值確實已經 price in 了很多未來的成長。

關鍵是時間點:現在 AI 熱潮讓投資人對「顛覆性技術」的胃口很大,1.75 兆美元的估值在 AI 公司都能拿到千億估值的環境下,似乎也不是那麼離譜。

給軟體工程師的啟發:下一個十年要押注什麼?

作為工程師,這個 IPO 最值得關注的其實不是估值,而是產業方向。SpaceX 的成功證明了一件事:垂直整合 + 軟體定義硬體是未來十年的趨勢。

如果你現在還在純軟體公司寫 CRUD,可能要開始思考怎麼跟硬體、製造、或者實體產業結合。SpaceX 的火箭控制系統、Starlink 的衛星管理、甚至工廠的自動化,全部都是軟體工程師在做的事情。但這些角色的薪水和 upside 都比一般的 web developer 高一個檔次。

另一個值得注意的是 regulatory moat 的重要性。SpaceX 能拿到這麼高的估值,很大一部分是因為太空產業的進入門檻極高 — 不只是技術,更是政府許可和安全認證。類似的機會可能出現在自駕車、無人機、或者其他受管制的科技領域。

最後,如果你正在考慮 startup 的方向,可以看看 SpaceX 的策略:先做一個能賺錢的 B2B 服務(火箭發射),再用賺到的錢去做更大的消費市場(Starlink),最後用這兩個現金流去支撐最終的願景(火星殖民)。這種「階段性變現」的思路,比一開始就要做平台的策略更實際。

Waiting7777

WoW Arena 冠軍轉前端,用電競 meta 思維拆解技術趨勢。

這篇文章對你有幫助嗎?

每週一篇 — 技術趨勢背後的商業邏輯

AI 產業在變什麼、工程師該注意什麼——拆清楚寄到你的信箱。