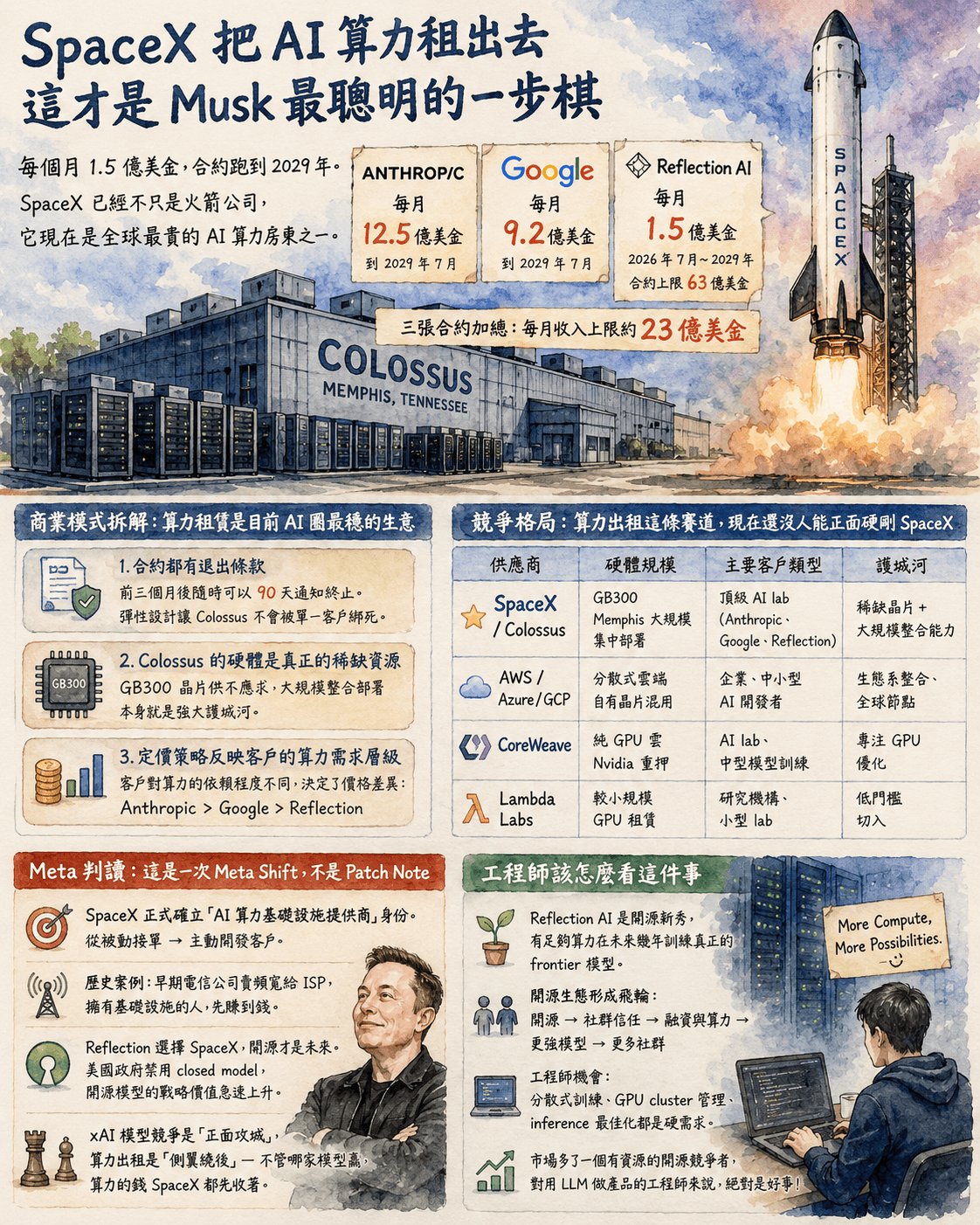

為什麼機構投資人開始遠離 SpaceX?

2026年6月2日 · HW SHU · 6 分鐘閱讀

Elon Musk丹麥退休金拒投 SpaceX:Musk 治理風暴的代價

> Meta Shift

想像你是一家管理 700 億美金資產的退休基金經理,桌上放著 SpaceX 的投資提案。這間公司估值據報導超過 2100 億美金,是全球最有價值的未上市公司之一,火箭回收技術甩對手好幾條街,Starlink 衛星網路在全球擁有超過 600 萬用戶。但你最終還是把這份提案丟進垃圾桶。

這不是科幻小說的情節,而是丹麥 AkademikerPension 退休基金最近做的真實決定。這家基金管理著丹麥學者和研究人員的退休金,向來以保守穩健著稱,但拒絕 SpaceX 的理由卻不是技術風險或市場前景,而是一個更根本的問題:他們不相信 Elon Musk 的公司治理。

「我們不會投資一間公司,當它的 CEO 可能會在 Twitter 上發一篇貼文,就讓公司市值蒸發數十億美金。」基金投資長在接受採訪時這樣說。這話聽起來像在講笑話,但對機構投資人來說,這是血淋淋的現實。

退休基金的兩難

AkademikerPension 不是什麼小咖基金。它管理著約 700 億丹麥克朗(估計約 100 億美金)的資產,為超過 50 萬名丹麥的學者、研究人員和高技能專業人士提供退休保障。這類退休基金的投資哲學很簡單:穩健成長,風險可控,為了會員的退休生活負責。

在這個框架下,SpaceX 本來是個理想標的。太空產業預估到 2030 年將達到 1 兆美金規模,SpaceX 在商業發射市場的佔有率超過 60%,Starlink 在衛星網路領域幾乎沒有對手。從純粹的商業角度看,這是一間印鈔機等級的公司。

但問題就出在 Musk 身上。這位 CEO 的行為模式讓機構投資人頭痛不已:Twitter 上的隨意發言、突然的策略轉向、對監管機構的公開挑釁,還有最近收購 Twitter(現在的 X)時展現的決策風格。對一般散戶來說,這些可能是 Musk 魅力的一部分;但對管理退休金的基金經理來說,這是不可承受的不確定性。

「我們需要的是可預測性。」另一位歐洲機構投資人匿名表示,「Musk 可以在週末突然決定改變整個公司策略,我們怎麼做風險評估?」

Musk 治理模式的雙面刃

要理解退休基金的擔憂,得先看 Musk 的治理風格。這套模式在創業階段確實有效:快速決策、大膽創新、不被傳統束縛。Tesla 能從瀕臨破產到成為市值破兆的電動車龍頭,SpaceX 能顛覆整個太空產業,很大程度上都要歸功於這種治理方式。

但隨著公司規模變大,這套模式的副作用也開始顯現。最典型的例子是 2018 年的「私有化推特」事件。Musk 在 Twitter 上發文說考慮以每股 420 美金的價格將 Tesla 私有化,「資金已經到位」。這條推特引發 Tesla 股價暴漲,但後來證明根本沒有確定的資金來源。SEC 最終對 Musk 開罰 2000 萬美金,並要求他辭去 Tesla 董事長職務(來源:SEC 官方文件)。

更近期的例子是收購 Twitter 的過程。Musk 一開始出價 440 億美金收購,然後試圖反悔,最終被法院強制完成交易。整個過程充滿了戲劇性轉折和公開爭議,讓人質疑他的決策一致性。

「這不是個人魅力的問題,而是系統性風險。」一位專注科技投資的基金經理解釋,「當一間公司的命運完全掌握在一個人手中,而這個人又有衝動決策的歷史,那就是典型的 key man risk。」

估值泡沫的隱憂

除了治理問題,估值也是機構投資人的另一個考量點。SpaceX 在最新一輪融資中的估值據報導達到 2100 億美金,這個數字比波音公司的市值還高 40%。但 SpaceX 2023 年的營收估計只有約 90 億美金,相比之下波音的年營收超過 660 億美金。

這種估值水準反映了市場對 SpaceX 未來成長的極度樂觀預期,特別是對 Starlink 和未來火星任務的商業潛力。但對保守的機構投資人來說,這個估值倍數實在太高了。

「我們看到的是一間很棒的公司,但價格不對。」AkademikerPension 的投資團隊這樣解釋他們的決定,「即使是最好的公司,如果價格太高,也不是好的投資。」

這種估值懷疑不是沒有道理的。對比其他科技巨頭,Apple 的 P/E ratio 約 25 倍,Google 約 20 倍,但 SpaceX 的估值倍數(以營收計算)超過 20 倍,這在科技股中也算是高水準。

Meta 判讀:治理風險的新標準

這次丹麥退休基金的決定,我覺得是 Meta Shift 等級的事件。不是因為一家基金拒絕投資會改變什麼,而是這反映了機構投資人對公司治理標準的根本性改變。

過去十年,市場對「founder-friendly」的治理模式相當寬容。只要公司成長夠快、創新夠大膽,投資人願意忍受一定程度的治理瑕疵。但現在這個環境在變化。利率上升、資金成本提高,機構投資人開始更重視風險控制,對治理標準的要求也水漲船高。

這讓我想到 2000 年代初期的網路泡沫破滅後,市場對科技公司的評估標準發生的改變。那時候投資人開始要求看到實際獲利,而不只是成長數字。現在可能正在發生類似的轉變,只是重點從獲利能力轉向治理品質。

WeWork 的倒台是個早期信號。一間估值 470 億美金的公司,最終因為治理問題和 founder 的個人行為而崩盤,給了機構投資人一個血淋淋的教訓。現在看來,投資人學會了這個教訓。

對工程師的啟發

這件事對軟體工程師有什麼意義?我覺得最重要的是,它提醒我們技術能力和商業成功不是一回事。

SpaceX 的工程團隊絕對是世界頂級的。他們解決了火箭回收這個困擾航太工業數十年的問題,打造出比傳統衛星公司成本低 10 倍的發射服務。但再好的技術,如果包裝在有問題的治理結構裡,還是會面臨投資風險。

如果你在考慮加入一間高成長的科技公司,除了看技術挑戰和薪資待遇,也要評估公司的治理品質。特別是那些 founder-controlled 的公司,要問問自己:如果 founder 做出爭議性決定,公司有沒有制衡機制?股權結構是否健康?決策過程是否透明?

另一個值得注意的點是,隨著科技公司越來越依賴機構投資人的資金,工程師的職業發展也會受到這些因素影響。一間技術很強但治理有問題的公司,可能很難拿到下一輪融資,最終影響到員工的工作穩定性。

我自己的觀察是,最穩健的科技公司往往是那些技術能力強、同時治理結構也相對成熟的公司。這種公司可能成長沒那麼爆炸性,但長期來看,為工程師提供的職業發展空間反而更大。

延伸閱讀

HW SHU

9年媒體人

這篇文章對你有幫助嗎?

每週一篇 — 技術趨勢背後的商業邏輯

AI 產業在變什麼、工程師該注意什麼——拆清楚寄到你的信箱。