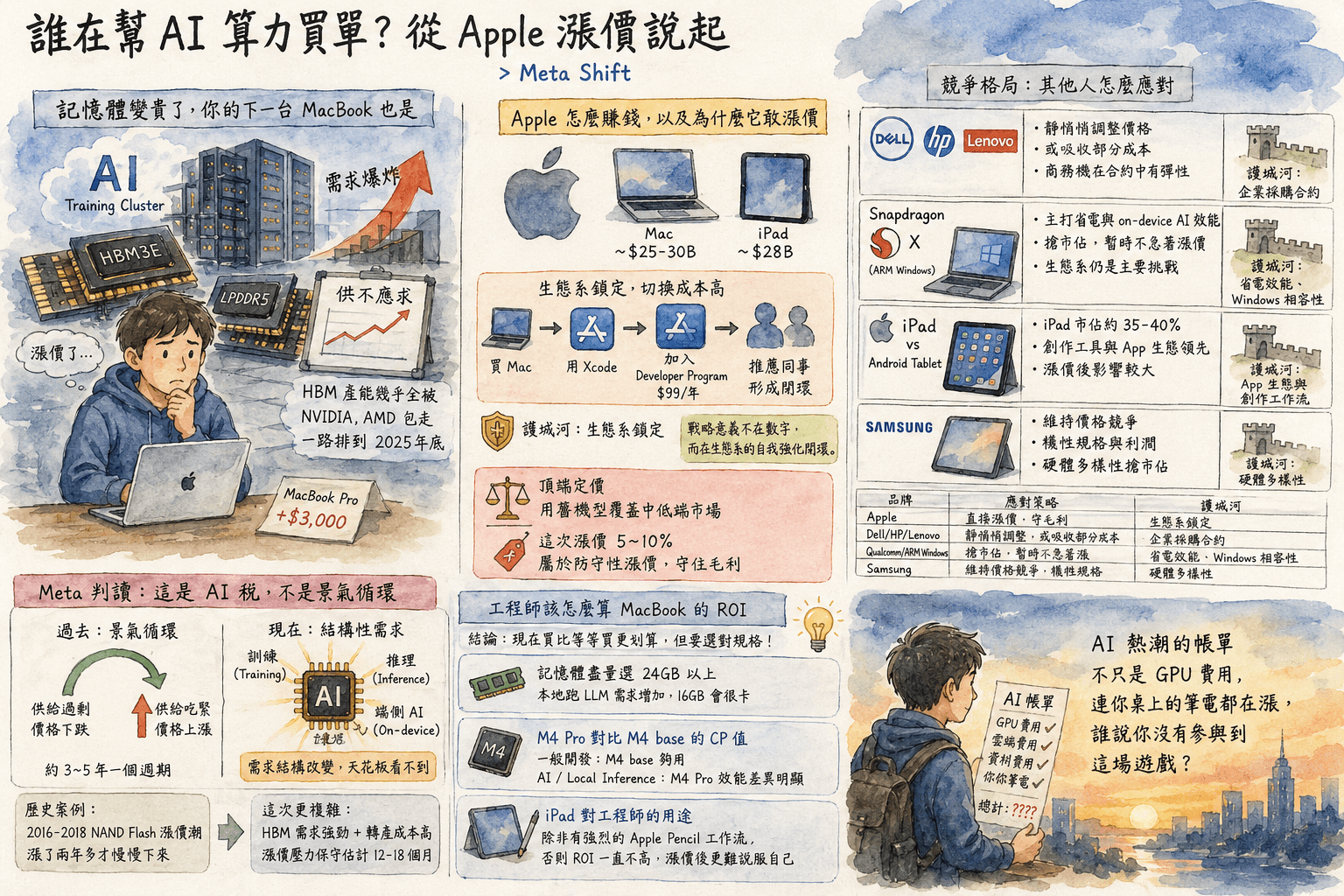

AI 晶片成本大洗牌 — 記憶體佔比飆到三分之二意味著什麼

2026年5月29日 · HW SHU · 5 分鐘閱讀

記憶體AI 晶片記憶體成本衝到 63%,錢都被誰賺走了?

> Meta Shift

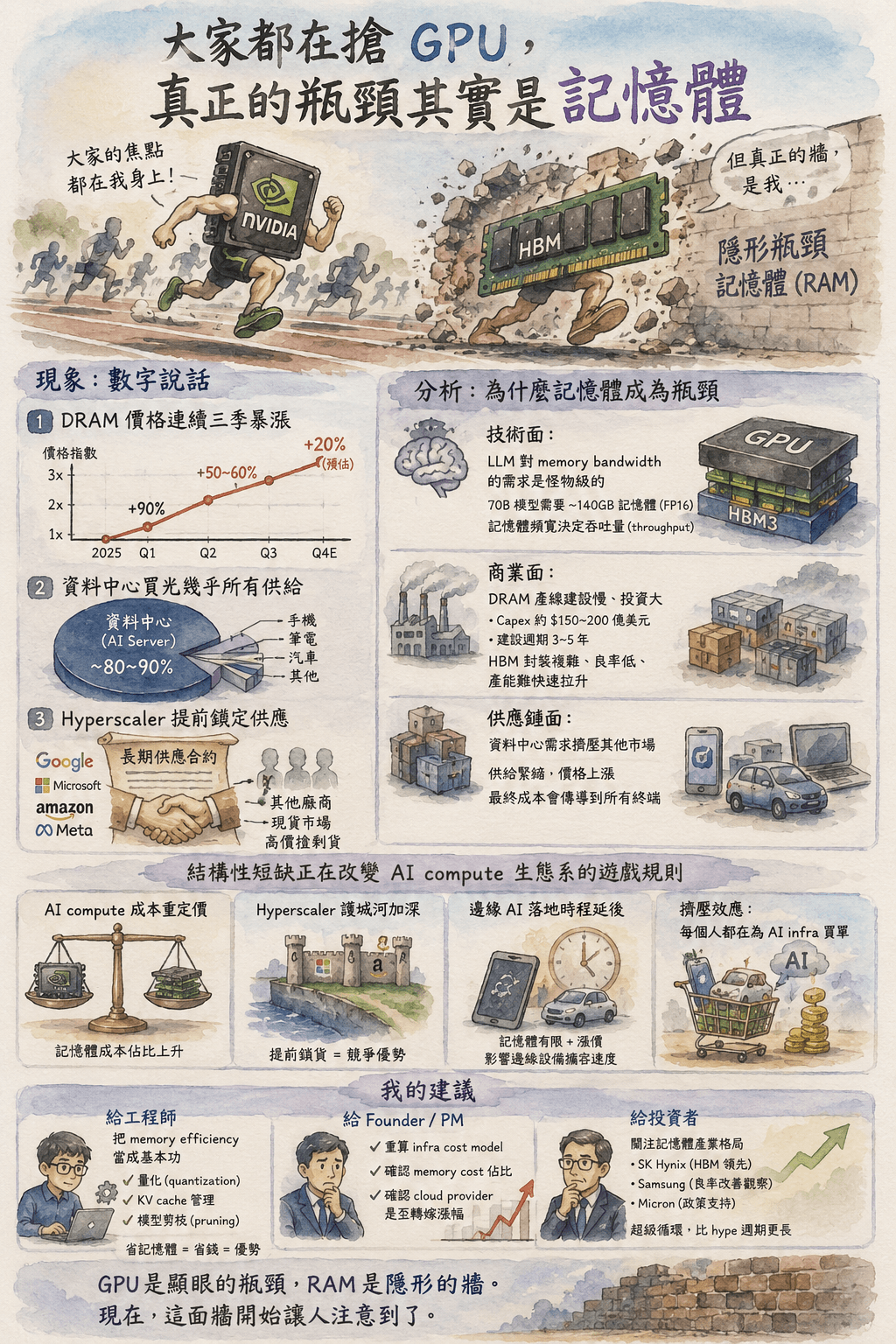

一個數字先講:AI 晶片的記憶體成本已經從 2024 年 Q1 的 52% 暴漲到 2025 年 Q4 的 63%。這不是小調整,這是整個產業價值鏈重新洗牌。

Epoch AI 最新研究顯示,Nvidia、AMD、Google、Amazon 這四大 AI 晶片設計商的產品中,HBM(高頻寬記憶體)已經佔了總成本的三分之二。對比之下,邏輯晶片(logic dies)成本占比維持在 13%,先進封裝從 19% 降到 15%,其他輔助元件從 15% 掉到 9%。

這個變化反映的不只是技術需求,更是商業格局的大搬風。當記憶體成為 AI 晶片最大的成本項目,誰控制了 HBM 供應鏈,誰就控制了 AI 產業的命脈。

商業模式拆解

HBM 市場現在基本上是 SK Hynix、三星、Micron 的三國殺,但 SK Hynix 明顯是王者。據估計,SK Hynix 在 HBM 市場的占有率超過 50%,三星約 40%,Micron 大概 10%。

從數字來看就知道這市場有多瘋狂:整個 AI 晶片的 HBM 支出從 2024 年的 120 億美金暴增到 2025 年的 320 億美金,單年成長 167%。這個增長速度比其他任何元件都快。

HBM 的定價策略也很有趣。因為技術門檻高、產能有限,基本上是 seller's market。一顆 HBM3e stack 的價格大概是 300-500 美金,比上一代 HBM3 貴了 50% 以上。而且交期長達 6-12 個月,客戶得先付訂金排隊。

這護城河有多深?製造 HBM 需要先進的 Through-Silicon Via(TSV)技術、極高的良率控制、還有複雜的 stack 工藝。新進者要花至少 3-5 年才能量產,而且還不一定做得出來品質穩定的產品。

Nvidia 現在每顆 H100/H200 用 6 個 HBM stack,B200 用 8 個。以 H100 為例,一顆晶片的 HBM 成本就要 1800-3000 美金,占整顆晶片 BOM 成本的六成以上。

競爭格局

記憶體廠商現在是躺著賺錢,但各自策略不太一樣:

SK Hynix:技術領先者,HBM3e 最早量產,跟 Nvidia 關係最好。策略是維持技術優勢,專注高階產品,毛利率據估計超過 40%。

三星:追趕者,靠價格競爭搶市占。最近開始供貨給 AMD 和一些中國 AI 晶片廠商。策略是用產能和價格優勢擴大市占率。

Micron:起步較晚但追得很兇。主打與 Intel、AMD 的合作關係,還有就是產品組合比較全面,從 HBM2e 到 HBM3e 都有。

下游的 AI 晶片設計商就比較辛苦了。Nvidia 雖然賺得多,但成本壓力也在上升。AMD 的 MI300 系列本來想靠性價比競爭,結果記憶體漲價把優勢稀釋了不少。

Google 和 Amazon 的自研晶片(TPU 和 Trainium)相對好一點,因為它們是垂直整合,可以透過雲服務把成本轉嫁給客戶。但記憶體成本上升還是會影響他們的獲利。

Meta 判讀

這是典型的 Meta Shift。整個 AI 硬體產業鏈的價值分配正在重新洗牌,記憶體廠商從配角變成主角。

這讓我想到 2017-2018 年的記憶體超級週期,當時 DRAM 和 NAND Flash 價格暴漲,三星靠記憶體業務單年獲利超過 Intel。但這次不一樣的是,HBM 的技術門檻更高、客戶更集中、替代方案更少。

從競爭動態來看,這更像是早期的智慧型手機 OLED 面板市場 — 三星一家獨大、供不應求、價格居高不下,直到京東方、LG 等廠商追上來才開始降價。

不過 HBM 市場的特殊性在於,客戶對價格敏感度相對較低。對 Nvidia 來說,HBM 漲價 20% 可能只會讓 H100 漲價 10%,但性能如果差 20% 客戶就不會買。所以只要技術領先,定價權就很強。

Microsoft 已經在 FY2026 的 capex guidance 裡預留了 250 億美金的漲價空間,Meta 也把 2026 年的 capex 上修 100 億美金,理由都是「元件漲價」(來源:公司財報)。

工程師該怎麼看

從技術趨勢來看,這個記憶體成本爆炸反映了一個根本問題:現在的 AI 模型架構對記憶體頻寬的需求是指數級增長,但記憶體技術的進步是線性的。

對工程師來說,這代表兩個機會:

1. Memory-efficient 的模型架構會變得更重要。MoE(Mixture of Experts)、quantization、pruning 這些技術不再只是學術研究,而是實際的商業需求。如果你在做 AI infra 或模型優化,這方向值得深入。

2. Edge AI 的機會變大了。當雲端推理成本高漲,把模型放到 edge device 跑的經濟誘因就增強了。Apple 的 M 系列晶片、Qualcomm 的 Snapdragon,還有各種 AI PC 的晶片,都是在搶這塊市場。

如果你在考慮 side project 方向,memory optimization 相關的工具或服務可能會有不錯的市場。畢竟當 memory 變成最大的成本項目,任何能幫助節省記憶體的解決方案都有商業價值。

至於投資角度,記憶體廠商現在是躺著賺錢,但要小心週期性。HBM 不會永遠缺貨,當供給追上需求,或是新的記憶體技術出現,這個超級週期就會結束。不過短期內(1-2 年),SK Hynix 和三星還是穩穩的受益者。

延伸閱讀

HW SHU

9年媒體人

這篇文章對你有幫助嗎?

每週一篇 — 技術趨勢背後的商業邏輯

AI 產業在變什麼、工程師該注意什麼——拆清楚寄到你的信箱。